blog

今日は第1火曜日につき、アセットフォーはお休みです。

そう、月初めの連休です。

とうとう8月になってしまいました。

といっても暑さは、とうに本番状態ですよね・・・。

せめて台風襲来&長雨だけは、避けて欲しいと思います。

これ、切実な問題なんです。

切実な問題と言えば、間もなく始まる『インボイス制度』!

以前は良く耳にしましたが、最近はあまり耳にしなくなりました。

このまま、立ち消えになればいいのに・・・。

今回は簡単にインボイス制度の事をかいてみようと思います。

自分自身の頭の整理みたいなものでしょうか・・・。

インボイス制度の前に押さえておきたいポイントがあります。

『仕入税額控除』という言葉です。

売上時に受け取った消費税額から、仕入時に支払った消費税額を差し引いて納税する仕組みをいいます。

例えばお引渡しをした建物の売上が税別4000万円だったとします。

この時の消費税額は、400万円です。

これが売上時に受け取った消費税額に当たります。

各取引先に支払った金額の合計を仮に税別3200万円と仮定しましょう。

この時、消費税に相当する320万円も別途支払います。

これが、仕入時に支払った消費税額です。

仕入れ税額控除という仕組みを利用すれば、400万円から320万円を差し引いた80万円を消費税として納税すれば良いことになります。

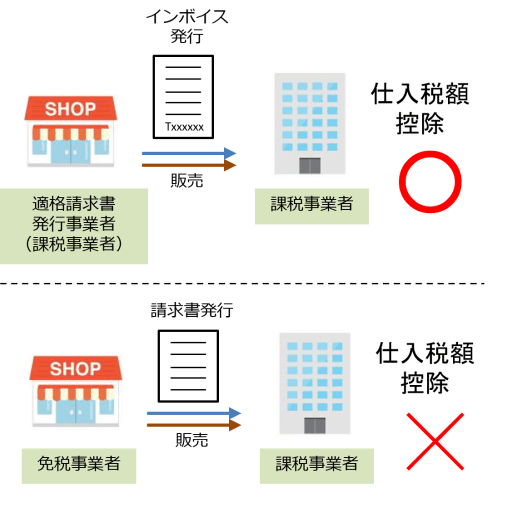

では本題のインボイス制度です。

この制度は、適格請求書(インボイス)と呼ばれる一定の要件を満たす請求書や領収書等のやりとりを通じ、消費税の仕入税額控除をできるようにする制度です。

海外では請求書のことを『Invoice』と表現しますが、これを日本語読みして「インボイス」と呼んでいるそうです。

反対に適格請求書と呼ばれる請求書や領収書を利用しなければ、仕入税額控除を利用できなくなる訳です。

弊社は既にインボイス対応が可能です。

でも弊社の取引先の中には、まだ対応できない取引先もあります。

早く対応できるようにすればいいのに・・・。

そう思うでしょ?

でも、できない理由があるんです。

弊社のように適格請求書を発行できる事業者を課税事業者といいます。

消費税を納税する義務がある事業者のことで、多くの事業者はこちらになります。

そして課税事業者でない業者を免税事業者と言います。

年間の売上高(税込)が1000万円以下の事業者は、消費税の納税を免除されます。

販売時に預かった消費税を納税せずに、自分の利益とすることができる訳です。

こうした事業者が課税事業者になる事も可能ですが、納税すれば利益が減ってしまいます。

利益を減らしてまで、納税したがる事業者なんて、そうそういるものではありません。

ある免税業者に100万円の工事を発注したとします。

無事工事が完了し、請求書が届きました。

弊社は決められた日までに100万円を支払わなければなりません。

その際に、消費税として10万円も別途支払います。

この時、免税業者は消費税分10万円を利益にしている訳です。

でも、この請求書は適格請求書ではありません。

この10万円は、仕入税額控除の対象にならないんです。

だから売上時に、この10万円を消費税として納める必要があります。

こうした取引先が10社あり、その請求額が1000万円だとしましょう。

仕入時に消費税額100万円を別途支払うことになります。

でも仕入税額控除の対象にならないので、この100万円は税額控除が認められません。

納税時に、100万円を納めなければならないんです。

支払い総額が3200万円、そのうち免税事業者への支払い総額が1000万円。

残りの2200万円の支払いに対する220万円の消費税額は、仕入税額控除が可能です。

4000万円の売上時の消費税額は400万円。

仕入税額控除は220万円、免税事業者に支払った消費税は100万円。

本来であれば、400万-220万-100万で80万円だけ納税すれば良い筈でしょ?

でも、400万-220万で180万円を納税しなければならないんです。

免税事業者に支払った100万円を加えれば、280万円を消費税として支払う事になります。

なんか、変ですよね?

だったら、課税事業者に工事を依頼した方が良いでしょ?

その結果、免税事業者は仕事が減って困ると思います。

だからと言って課税事業者になれば、消費税を納めなければなりません。

その分、利益が減ることになります。

どっちを取るか?

迷っているんだと思います。

国は、どっちに転んでも税収が変わりません!

免税事業者が課税事業者になっても、税収はかわりません。

免税事業者のままであれば、発注者側が、その分を納めてくれます。

困るのは、発注者だけなんです。

酷い制度だと思います。

だから頭が痛いんです・・・。

posted by Hoppy Red

住所:東京都練馬区北町2-13-11

電話:03-3550-1311

東武東上線 東武練馬駅下車5分

ただいま、現場監督見習いを募集しています。

https://www.assetfor.co.jp/recruit/

上記をご確認ください。