blog

『住まいを考え始めたら住教育』(初級編)

一般社団法人住教育推進機構 発行

の中より、抜粋・一部加筆・修正してご紹介したいと思います。

第6回目は、『賢いお金の借り方』というお話です。

住宅ローンを借りる場合に、得する方法ってあるのでしょうか?

まずは借入よりも自己資金の割合を高める事を考えましょう。

自己資金が多ければ借入を少なくできます。

余分な金利を減らし、返済期限を短くする事も可能でしょう。

自己資金を効果的に貯蓄するには、やはり財形貯蓄や財形住宅融資などが有利なようです。

勤務先にこの制度があるかを確認しましょう。

財形住宅融資の場合は最高4000万円までとなりますが、非常に低い金利での借入が可能となります。

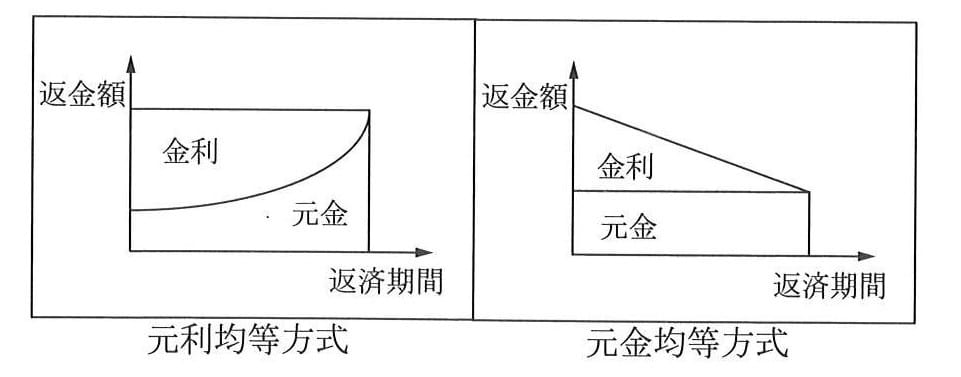

また銀行ローンの返済方法には、月々の返済額が一定の元利均等方式と元金を月々均等に返済する元金均等方式の2つがあります。

元利均等方式は、毎月の返済額が返済期間から終了までが均一となる方法です。

家計のやり繰りが便利というメリットから、多くの方が採用されますが、当初は元金分よりも金利分の方が多く設定されていますので、中々元金が減らないというデメリットもあります。

元金均等方式は返済始めが高く、返済期限に近づくほど支払額が安くなるというメリットがあります。

上手な返済方法としては繰り上げ返済という方法があります。

これは一定額をまとめて返済する方法で、基本的には住宅ローンの元金部分に充てられますので、その後の金利負担も減り、全体の負担を大幅に減少させる事が可能です。

また、住宅ローンの金利は大きく分けて固定金利と変動金利の2種類あります。

固定金利は、5年とか10年の一定期間金利が変わらない短期固定と支払いが終わるまでの全期間金利が変わらない長期固定があります。

金利が上昇しても安心して返済していけるメリットがあり、代表的な商品としては『フラット35』があります。

一方変動金利は、初期の金利が低く設定されている代わりに短期的に大きく変動するリスクがあります。

景気が悪い状況では変動金利の方が総支払金額は少なくて済み、景気が右肩上がりで上昇するならば固定金利の方が安心でしょう。

将来の経済動向を予想して、どちらにするか決める必要があります。

また期間選択型固定金利という商品もあります。

これは一定期間、金利が変わらないので繰り上げ返済を予定している場合や、その為に預貯金や保険の満期などを計画している方にお勧めだと思いますよ。

こんなところでしょうか。

次回からは、契約と法律の話となります。

第1回目は『売買契約書の要点』をご紹介します。

お楽しみに・・・。

posted by Asset Red

住所:東京都練馬区北町2-13-11 電話:03-3550-1311

東武東上線 東武練馬駅下車5分